星空体育(中国)官方网站星空体育(中国)官方网站

星空体育(中国)官方网站星空体育(中国)官方网站近日,各地前3季度经济数据陆续出炉,“苏大强”表现抢眼,全省实现地区生产总值(GDP) 9.77万亿元 、可比价 增长5.7% ,增速领跑强省战队,粤苏总量差进一步缩小,江苏赶上和超越广东,近在眼前。

回顾过往,不知从何日起,江苏被戏称为“千年老二”;一度,甚至北侧邻居有觊觎进位之嫌、好在“四经普”被狠狠挤了水(近1万亿);

剖开来看,今年以来,江苏经济对广东的追赶,是全方位的追赶,尤其体现在诸多关键领域,特别是汽车产业、“抗Y”产业、装备制造,以及房地产等。

注: ( 1)广东制造: 电子规上总产值约4.5万亿,电气超2万亿,汽车1.3万亿 ( 2)江苏制造: 电子、电气超2万亿,化工、钢铁、通用设备、汽车、金属制品和专用设备都在1万亿左右

同为经济大省的代表,粤苏工业体量大致相当,增加值皆近5万亿(江苏微弱领先),规上企业总产值均超16万亿(广东略胜一筹);

(1)广东制造:产业总体偏轻,电子一家独大、总量约4.5万亿(规上总产值口径、下同)、约占全省1/4强,电气和汽车列2、3位,分别站上2万亿和1万亿,其他部门相对小一些、规模均不足万亿;

(2)江苏制造:综合性工业基地、装备制造大省,其中,电子和电气双雄领跑、规模均超2万亿,还有6个部门达万亿级,包括钢铁、化工、通用设备、汽车等,呈“双雄+多强”格局。

再看汽车产业,广东制造前3部门,拥有广深双核:广州是老牌汽车城,云集本田、丰田和日产等日系合资品牌,以燃油车为主;深圳更猛,“新能源汽车第一城”,BYD的大本营。

广东汽车产业“生病”,“病灶”在广州:期内,全市规上汽车制造增加值重挫17.4%,拖累全省汽车产业下行5.2%,也使广州成为全国10强中、唯一工业负增长(-2.2%)的城市;

2015年7月,两部委新规大幅放开准入、激发纯电车鲇鱼效应,短短3年、15家企业获生产资质,纯电车“野蛮生长”开启;

然而,在这一波产业“换挡”的窗口期,广州没抓住机遇、把纯电车产能快速做上来,个中缘由,或与央国企主导的整车厂体制有关,也或有日系品牌在电动化上本就动作迟缓的因素;

总之,广州慢了,起了个大早、赶了个晚集:近两年,以广汽埃安为代表,方才姗姗迟来,而行业已步入“红海”;2023年广州整车产量达317.9万辆,其中,新能源汽车仅占约1/5(全国平均值31.4%);

再回首,经历“口罩”3年、内需本疲弱,外加补贴导向、车市加速电动化,燃油车纷纷绷不住了,广州汽车产业首当其冲……

尽管年产整车超300万辆,广州汽车产业的根扎得并不深,零部件产业短板明显,多在低附加值的内外饰等,更鲜见本土头企。

用一个专业术语讲,(根据澎湃文章)2022年广州汽车产业整零比仅1:0.35(发达工业国可达1:1.7); 以2023年为例,广州生产317.9万辆车、行业总产值6407亿元;而同以燃油车为主的上海,整车产量仅有广州的2/3,但总产值却是广州的1.2倍;

有趣的是,江苏人恰恰相反、更擅做中间产品;尤其苏州,早年,生“拆”出了一个5000亿元级的电脑产业链星空体育下载,扛住了组装厂西迁的冲击,同样,在汽车产业链上,苏州也扎得很深。

2023年苏州整车产量仅6.2万辆,不及广州一个零头,论整车、可谓毫无存在感,但行业总产值却高达3075亿元、逼近广州一半(今年前3季度进一步增至67%),个中秘密,就在零部件产业。

今天,全球汽车零部件百强中,有41家在苏州布局,以德系Tier 1为代表,例如博世、采埃孚、、舍弗勒等;500家德企云集、零部件生态完整,太仓赢得“德企之乡”之誉;在张家港,宝马电动MINI整车去年10月顺利量产下线;

苏州还瞄准未来,在新能源汽车和智能车联网等领域,培育本土新势力、布点前沿创新,跑出了一批IPO和独角兽。

注:(1 )博世园区生产研发基地,21年入围“灯塔工厂” ( 2)电装昆山基地,大股东系丰田自动织机

梦幻的3年“口罩”,虽已是过往、“创伤”仍在:很多人和事,产业亦然,以相关医疗器械和检验检测服务等为代表的“抗Y”产业(暂且这么叫),恍如体验了“过山车”。

广东医械产业起步早、基础厚,例如,广州体外诊断(IVD)和临床器械,深圳医疗电子和影像设备,都实力超群;在那3年,广东IVD和检测企业,狠狠抓住了一波、规模效益高增长,个中佼佼者,有金域医学、华大基因等;

但伴随“口罩”红利褪去,近1年多来,相关企业频现业绩跳水,尤其检测类,以达安基因为代表,期内毛利暴跌至2022年同期的3.4%;

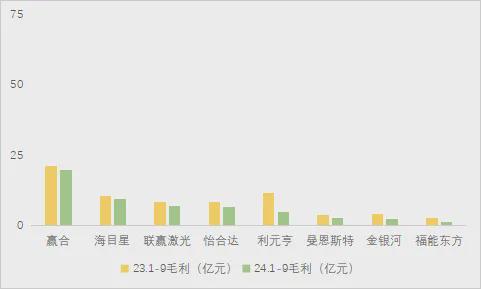

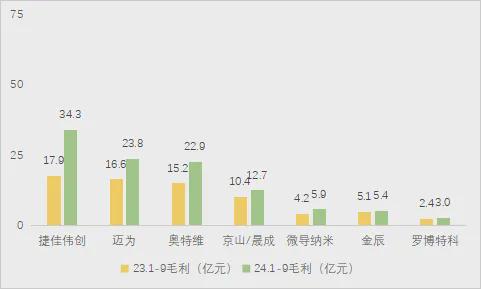

今年以来,江苏制造拉“爆”广东的又一引擎,是装备制造,尤其在专用设备上;除了前文的医械,还要说一说电子工业专用设备(江苏大增29.3%),背后扰动因素,是我们熟悉的两大“新动能”。

广东是全国最大的锂电产业链基地,锂电池产量约占全国1/4,上游各类材料产业链齐全、头企突出,例如比亚迪、欣旺达等,锂电装备产业发育也最早、最成熟;

2023年,受产能过剩影响,锂电池及材料价格大跳水,行业“内卷”和分化加剧,企业业绩纷纷滑坡、新项目投资渐渐放缓;

有别于广东,江苏重仓了光伏赛道,光伏电池产量占全国3成;同样,链条完整、头企云集,从早年的尚德,到今日阿特斯、协鑫和天合等,相应地,江苏光伏装备产业领跑全国。

虽然,自Q2开始,光伏主产业链价格下行,但行业投资仍稳中有进;前3季度,江苏光伏装备头企,业绩总体稳健;

江苏经济全面追赶广东,关键还在房地产;当然,并非江苏多出色、而是广东更不景气,加之广东制造中,家居产业较多、涉及就业量大,房地产下行的冲击更深远。

(1)投资端:广东房地产开发投资0.87万亿元、下降17.2%,其中,住宅投资0.62万亿元、下降19.5%;同期,江苏分别下降9.0%和9.7%;

(2)销售端:广东商品房销售面积5302万平米、下降27.4%,其中,住宅销售4131万平米、下降30.8%;同期,江苏分别下降8.3%和11.7%;

(1)珠三角总体尚可,尤其核心的广深珠,表现稳健星空体育app、韧性足,而外围地市普遍大滑坡、部分降幅可达3-4成;

众所周知,广东区域发展不均,深广莞佛4大城GDP总量一直占全省65%以上,其余17市皆不足6000亿,尤其10个外围地市、不到3000亿(江苏强县水平);

这类外围地市,产业基础弱、人口净流出,财力依赖转移支付,上一轮,借助核心城市调控、棚改货币化等契机,吃了一波房地产红利、补了地方财力;然而,伴随政策红利不再,楼市再一下行,他们毫无招架之力,想发城投债都难;

以发债为例,截至2024年10月,(不含银行类和深汕合作区)广东12个外围地市拥有存续债券的国有平台,合计仅20家。

再看“苏大强”,发展更均衡、个个皆能打。“13太保”全部进百强、GDP均超4000亿,产业上各有拳头项。

即便江苏最弱的选手,在债市也更吃香:截至2024年10月,单“十三妹”宿迁,有存续债券的国有平台就达23家。

固然,发债不是越多越好,但在经济下行、楼市信心不足时,在地方财力允许的基础上,通过发债、扩大国有平台投资,可有效稳住基本盘;

除了发债融资,江苏还使出组合拳,加速土地和住宅的去化,稳投资: (1)按需供新地,优先上核心板块和低密地块,“靓女先嫁”; (2)放行“四代住宅”(面积赠送),盘活存量地; (3)收购存量房、充实保障房源,推广“房票”安置等;

做得最好的,还是苏州:期内,全市房地产开发投资表现稳健,总量达0.22万亿元、增长2.6%,发挥了全省柱石作用。

作为广东4大城之一,佛山经济底子殷实、GDP总量逾万亿,不过,今年房地产投资同样失速,令人咋舌。

原因也不难理解,在佛山制造中,家居产业分量不小,尤以陶瓷(墙地砖、卫浴)最为突出,在家具、地板、涂料、管材、建筑铝型材和厨电等多领域,佛山军团亦较强;而且,多以劳动密集型为主、就业量大。

在国内业界,“粤派”房企最早出圈,佛山走出了碧桂园;在黄金时代,拥有先天优势的佛山家居产业,高速成长、涌现出一系列本土品牌,傲视华夏。

然,伴随行业大调整、大变局,佛山家居制造压力空前:今年前3季度,佛山家居制造普遍收缩,其中,塑料制品、燃气灶具降逾2成,墙地砖、燃气热水器降逾3成,涂料降逾4成…

注: ( 1)东鹏: 注册地清远,主业在佛山 ( 2)帝欧: 注册地成都,主业在佛山 ( 3)H股中国联塑: 管材,24年中报毛利37.3亿元、下降12.5% ( 4)H股兴发铝业: 建筑铝型材,24年中报毛利7.5亿元、下降13.5%

客观地说,同为经济大省代表,粤苏都是优等生,发展各有特色;本文不为招口水、赚流量,仅个人观点、片面思考,望批评指正;